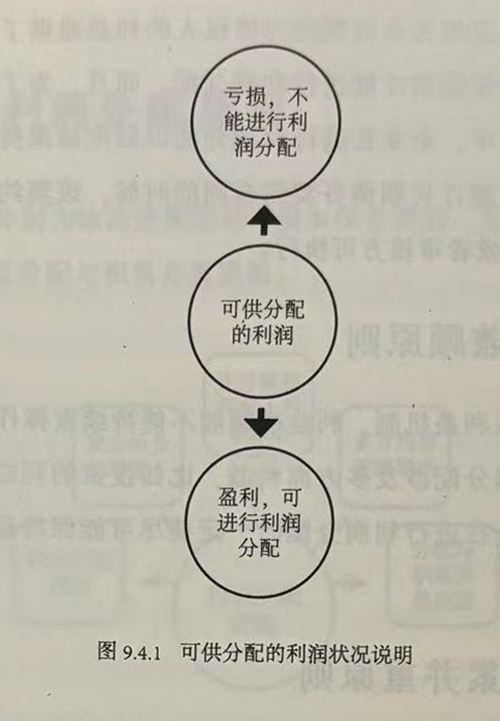

企业利润分配顺序

企业利润分配的顺序,指的是企业实现经营所得后,应该按照什么顺序进行分配。

企业利润分配的顺序,指的是企业实现经营所得后,应该按照什么顺序进行分配。

净收益调整法,指的是对企业的净收益进行调整,实现从权责发生制到收付实现制的转变,进而对现金流量进行确定的一种方法。

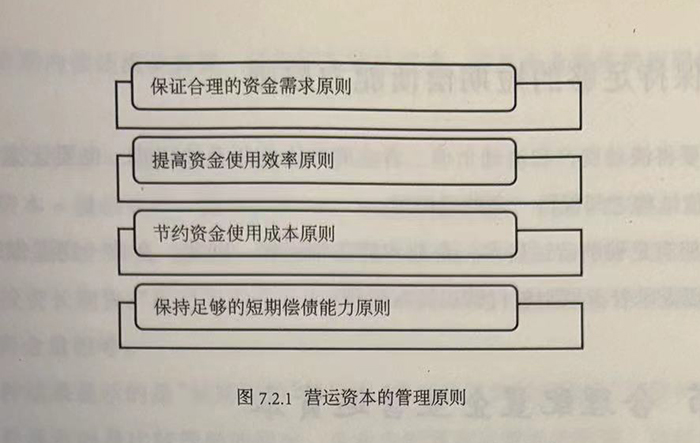

企业在对营运资本进行管理的时候,应该遵循四个原则,分别为保证合理的资金需求原则、提高资金使用效率原则、节约资金使用成本原则以及保持足够的短期偿债能力原则。

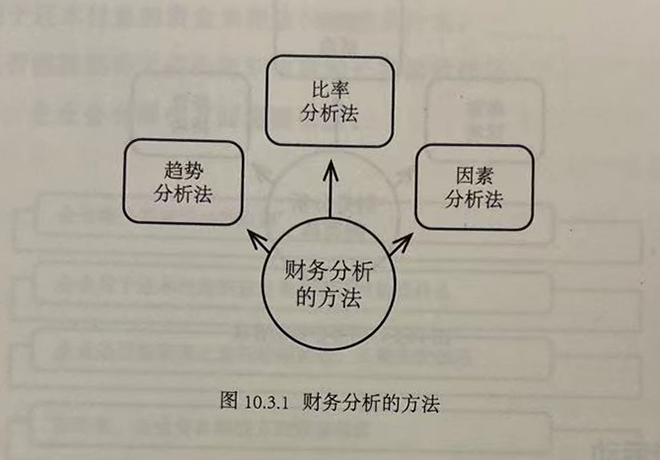

财务分析的方法主要有三种,分别为趋势分析法、比率分析法以及因素分析法。

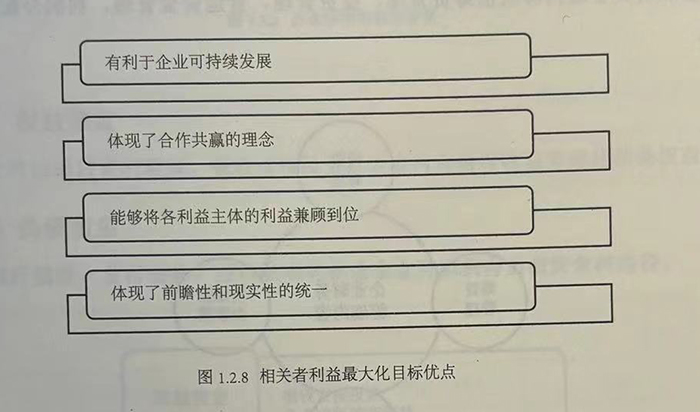

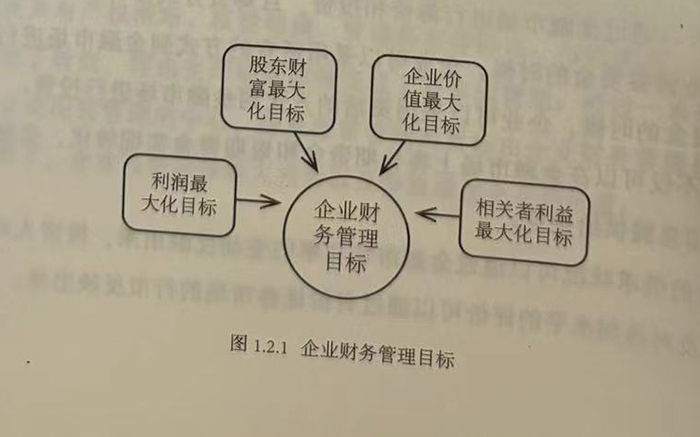

在这里你可以了解到相关者利益最大化目标的相关介绍。

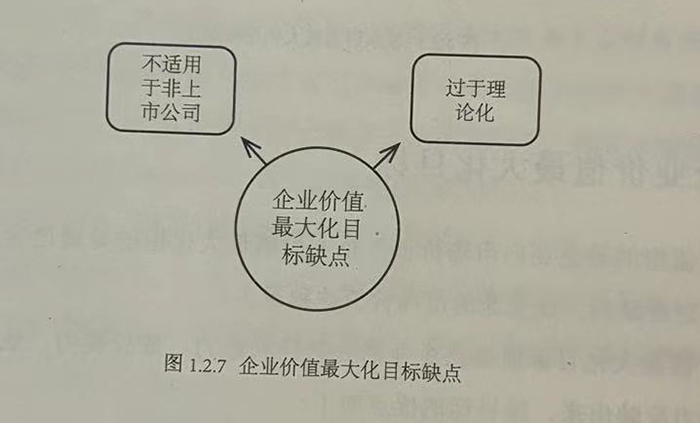

企业价值指的是企业的市场价值。企业价值最大化指的是通过合理的财务经营,采用最优的财务结构,让企业的市场价值达到最大。

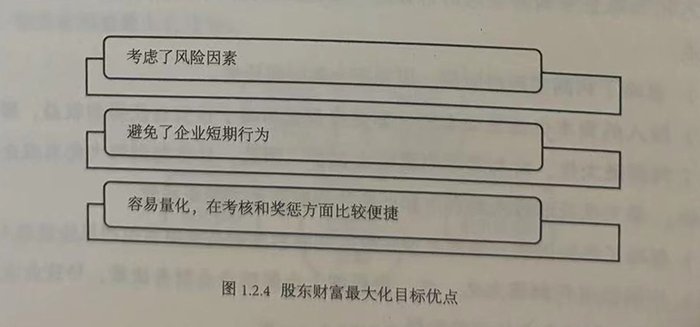

股东财富最大化目标,顾名思义就是将股东财富最大化作为企业财务管理的目标。

本文详细讲解企业财务管理目标中的利润最大化目标。

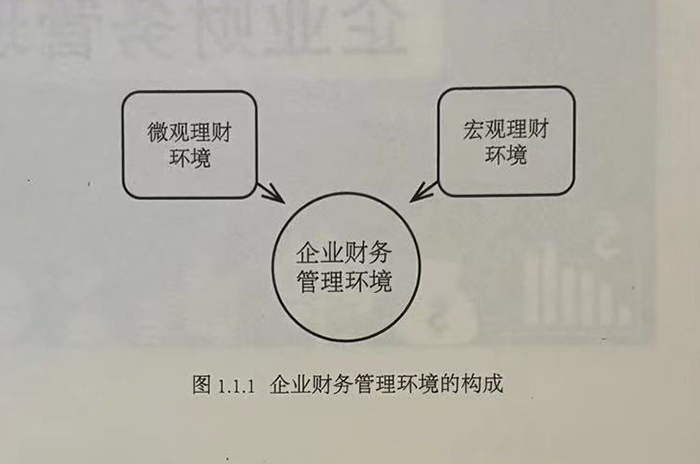

企业财务管理环境,指的是对企业财务活动、财务管理具有影响作用的因素,包括内部因素和外部因素两方面。

所谓税法,是国家权力机关及其授权的行政机关制定的调整税收关系的法律规范的总称。其中,税法的调整对象是税收关系,即税法主体在各种税收活动过程中形成的社会关系的总和。

我们平时所说的“税”,又称为“赋税”、“税金”、“税收”等,是指国家为了维持其运转以及为社会提供公共服务,对个人与法人征收实物或货币的总称。

假如我们把“税务”与“会计”二者合在一起,即形成“税务会计”,那么,“税务会计”又是一个什么样的概念呢?

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5