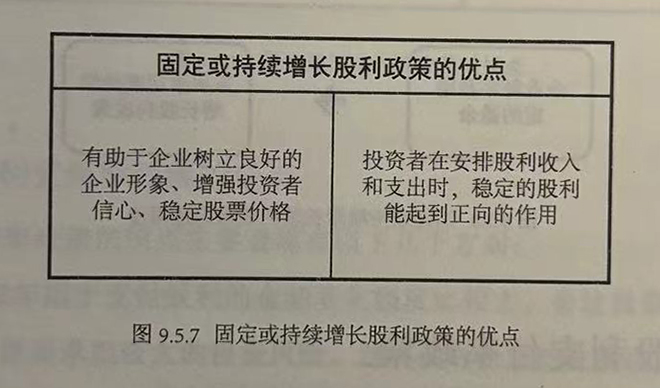

固定或持续增长股利政策

固定或持续增长股利政策,指的是让企业每年发放的股利额固定在某一个特定的水平上,而且在极其长的时间内保持不变或者逐年稳定增长。

固定或持续增长股利政策,指的是让企业每年发放的股利额固定在某一个特定的水平上,而且在极其长的时间内保持不变或者逐年稳定增长。

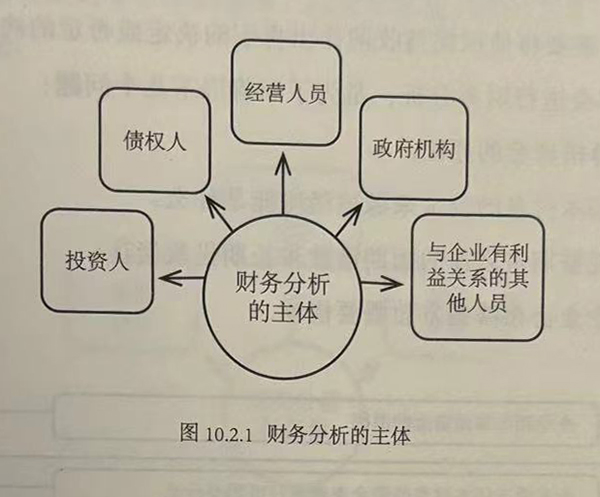

财务分析的主体包括投资人、债权人、经营人员、政府机构以及与企业有利益关系的其他人员。

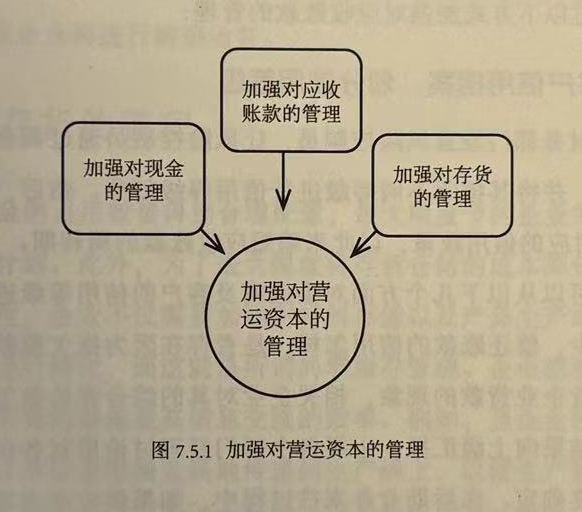

适量的营运资本才能支撑企业的正常运转,因此,营运资本管理是企业财务管理不可或缺的一部分。企业可以从三个方面加强对营运资本的管理,分别为加强对现金的管理、加强对应收

在这里你可以了解到企业财务进行内部控制的途径的相关介绍。

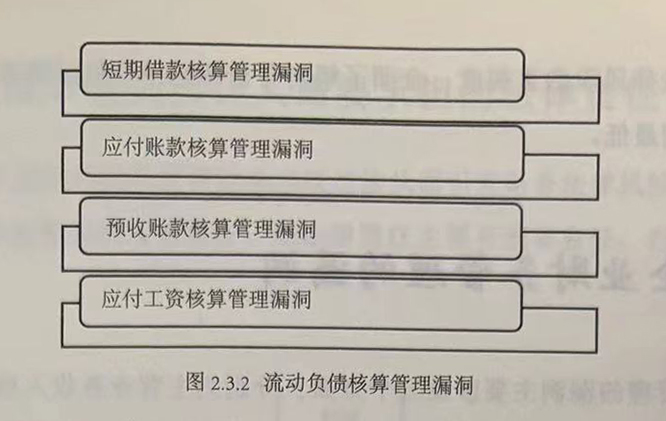

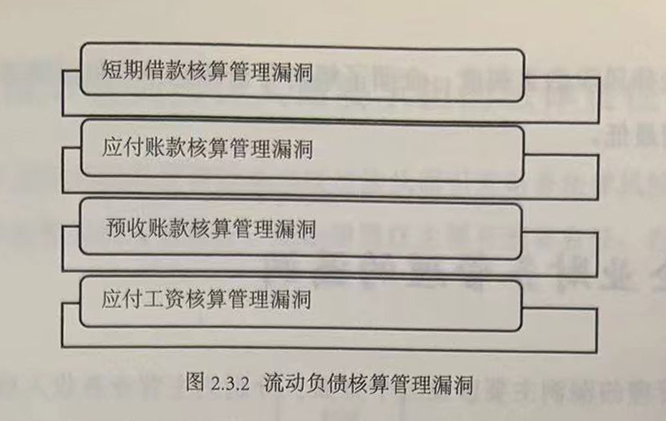

流动负债核算管理漏洞主要包括短期借款核算管理漏洞、应付账款核算管理漏洞、预收账款核算管理漏洞以及应付工资核算管理漏洞四个方面。

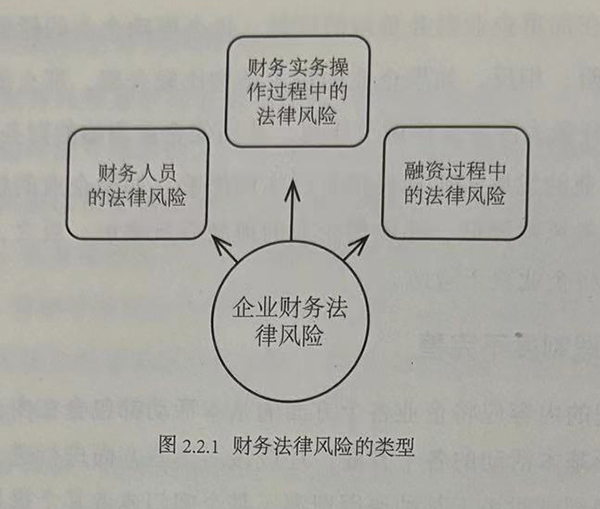

财务法律风险是每个企业都会面临的风险,企业面临的财务法律风险主要可以分为三种类型,分别为财务人员的法律风险、财务实务操作过程中的法律风险以及融资过程中的法律风险。

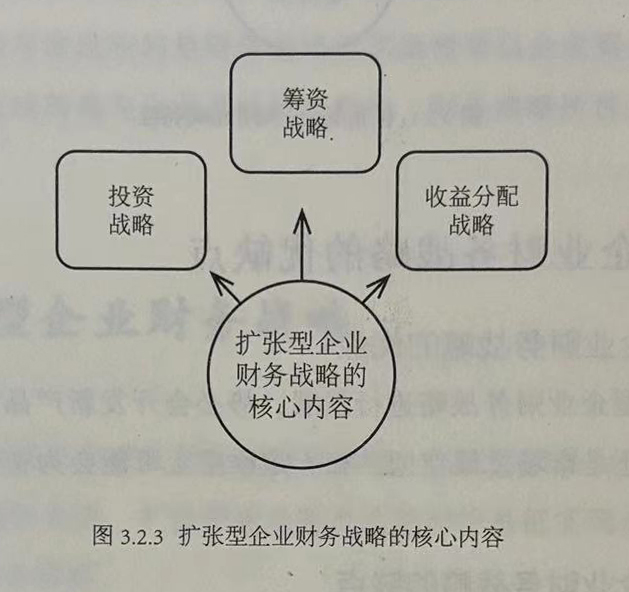

扩张型企业财务战略的核心内容有三个,分别为投资战略、筹资战略以及收益分配战略。

利润分配的原则分别为依法分配原则、资本保全原则、充分保护债权人利益原则、多方利益兼顾原则以及分配与积累并重原则。

在这里你可以了解到三种财务战略的对比,包括扩张型企业财务战略、稳健型企业财务战略、防御收缩型企业财务战略的目的、企业财务特征、优点、缺点、适用企业的相关对比。

在这里你可以了解到防御收缩型企业财务战略的相关介绍,包括防御收缩型企业财务战略的特征、优点、缺点等。

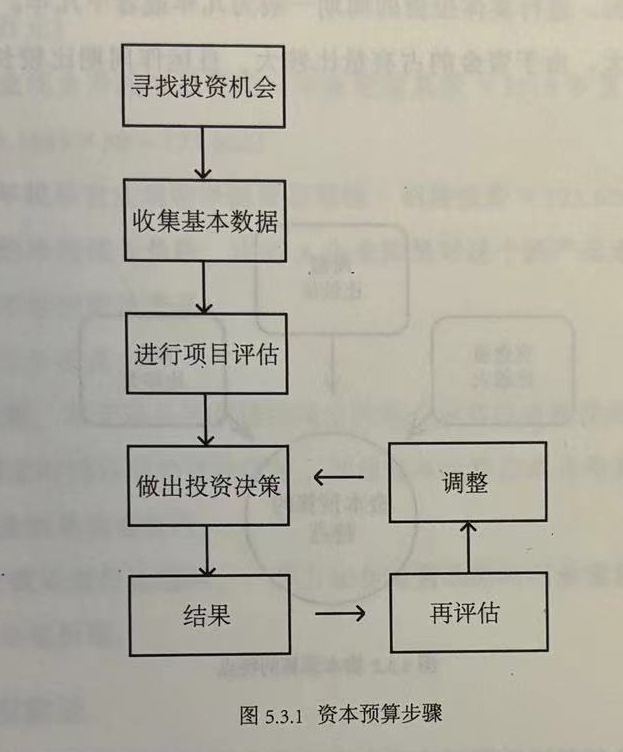

为了企业的发展和未来,实现企业的管理目标,企业的管理者必须做出正确且适当的投资决策。而投资决策的基础就是资本预算。 资本预算又称建设性预算、投资预算,指的是企业

应收账款周转期,指的是企业获得应收账款权力至收回款项、转换成现金所经历的天数。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5